2023年中国铜箔行业重点企业分析及投资战略规划研究报告

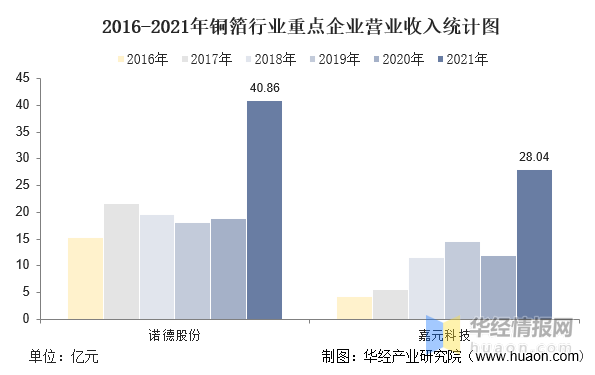

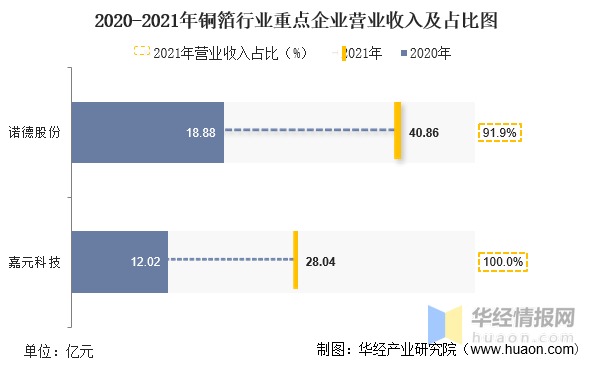

单从营业收入的增量来看,2021年诺德股份的铜箔业务实现营业收入较上年增长量较大,增长了21.98亿元,同比增长116.4%。嘉元科技的铜箔业务实现营业收入较上年增长16.02亿元,同比增长133.2%。

2021年诺德股份的铜箔业务实现营业收入40.86亿元,占总营业收入的91.9%。2021年嘉元科技的铜箔业务实现营业收入28.04亿元,占比近100.0%。

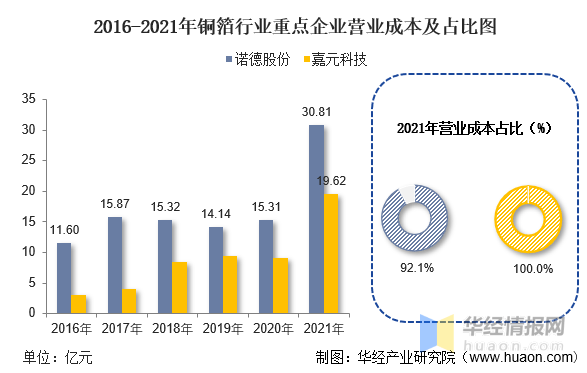

对比2021年企业在铜箔产品上的经营成本能够准确的看出,嘉元科技铜箔产品的经营成本占总经营成本的比例比较高,接近100.0%。诺德股份铜箔经营成本的占比为92.1%。

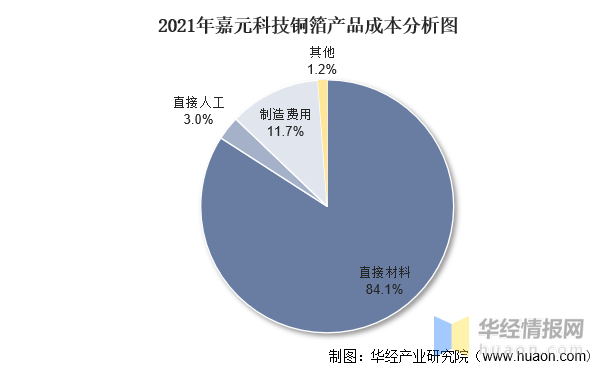

从2021年在嘉元科技铜箔产品的经营成本分析来看,在铜箔上成本占比最大的是直接材料,费用为16.50亿元,占比达84.1%。嘉元科技人工费用0.60亿元,占3.1%;制造费用2.29亿元,占11.7%。嘉元科技铜箔产品的直接材料成本较上年增长138.84%,还在于订单量增加导致成本增加。

从铜箔毛利率来看,2016-2021年诺德股份铜箔毛利率维持在18%~30%之间;嘉元科技铜箔毛利率在24%~35%之间,最高值为2019年,铜箔产品的毛利率达到34.7%。2021年在铜箔产品上的毛利率,嘉元科技较高,达30.0%,较2020年增加5.79个百分点,较2016年增加了2.64个百分点。诺德股份为24.6%,较上年增加5.69个百分点。

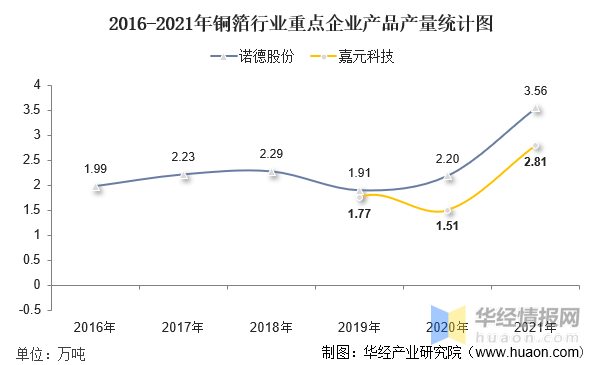

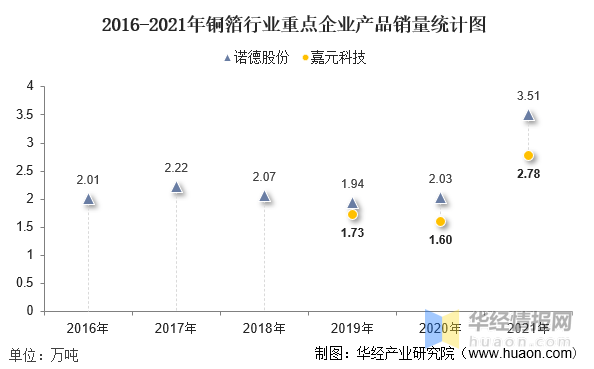

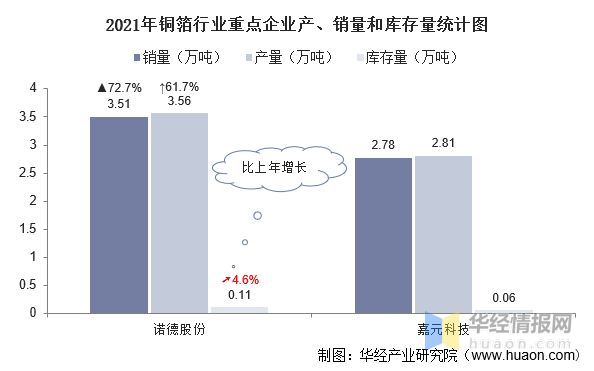

诺德股份2021年铜箔生产量为3.56万吨,较上年同期增长了61.7%;销售量为3.51万吨,较上年同期增长了72.7%。嘉元科技2021年铜箔生产量为2.81万吨;销售量为2.78万吨,铜箔产品产销量同比大幅度上升,还在于2021年铜箔产品的产能扩大、结构优化及下游需求旺盛。

诺德股份2021年铜箔库存量为1098吨,2020年为1050吨 ,较上年同期增加了48吨,同比增长4.6%。嘉元科技2021年铜箔库存量为593吨,上年为223吨,较上年同期增长了370吨。

对比诺德股份和嘉元科技2021年的产销及存量来看,两企业的产销及存量均较上年有所上升。嘉元科技的铜箔库存量增加主要是2021年底待转移给客户的产成品增加了。

华经产业研究院对中国铜箔行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国铜箔行业市场全景评估及投资战略规划研究报告》。

【报告标题】2023-2028年中国铜箔行业市场全景评估及投资战略规划研究报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

第六章 2018-2022年中国铜箔制造所属行业规模以上企业经济运行数据监测

第四节 2023-2028年中国铜箔业市场盈利能力预测分析返回搜狐,查看更加多